根据山东省人力资源和社会保障厅和山东省财政厅联合印发的《关于转发人社部发〔2021〕18号文件做好企业职工基本养老保险遗属待遇相关工作的通知》(鲁人社字〔2021〕109号)规定,企业职工基本养老保险参保人员在职期间因病或非因公于2021年9月1日(含)之后死亡的,其遗属可以领取遗属待遇。

遗属待遇包括丧葬补助金和抚恤金两部分。

01

丧葬补助金的标准

以参保人员死亡时本省上一年度城镇居民月人均可支配收入的2倍计算。

02

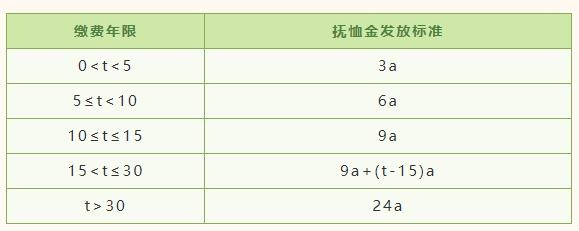

抚恤金的计算标准

以参保人员死亡时本省上一年度城镇居民月人均可支配收入为基数,按照参保人员的企业职工基本养老保险缴费年限来确定发放月数。

如果用字母a表示本省上一年度城镇居民月人均可支配收入,用字母t表示职工养老保险缴费年限,那么缴费年限与抚恤金发放月数的对应关系如下:

其中,参保人员累计缴费年限不足5年的,丧葬补助金和抚恤金之和不超过其个人缴费本金。

举例如下:

例1:某单位在职员工李某,2022年7月因病去世,养老保险缴费年限为31年1个月,本省上年度城镇居民月人均可支配收入为3922元,

那么其遗属待遇=丧葬费+抚恤金=2a+24a=26*3922=101972元

例2:某单位在职员工曹某,2022年11月因病去世,养老保险缴费年限为10年1个月,本省上年度城镇居民月人均可支配收入为3922元,

那么其遗属待遇=丧葬费+抚恤金=2a+9a=11*3922=43142元

例3:某单位在职员工程某,2022年9月因病去世,养老保险缴费年限为1年2个月,个人缴费本金5765.76元,本省上年度城镇居民月人均可支配收入为3922元,

那么其遗属待遇=丧葬费+抚恤金=5765.76+0=5765.76元

供稿:市社保中心个人账户科

编辑:菏泽人社新媒体工作室